トランプ関税に強い銘柄とは?注目の米国上場株4選!

ジェームズ・ フォード

ジェームズ・ フォード- 本稿では、「トランプ関税に強い銘柄とは?」という声が良く聞かれることから、トランプ大統領による関税政策で不安定な米国株式市場において、私が注目する4銘柄を詳しく解説していきます。

- 米国株式市場の調整局面を先読みし、ディフェンシブ銘柄や「EOWポートフォリオ」へ資金を移行した一方、下落後の反発を狙い、主要銘柄への投資も段階的に再開しています。

- ノボ・ノルディスク、アマゾン、パロアルトネットワークスなど、成長性・収益性・割安性を兼ね備えた銘柄への新規投資を実施しています。

- 今後もテクノロジーやマクロ経済に関する最新レポートを定期的に公開し、「YOLOポートフォリオ」など各戦略のアップデートを発信していく予定ですのでお見逃しなく!

はじめに

現在の市場は、優良企業を割安な価格で購入できるという、1年以上なかった貴重なチャンスを私たちに提供しているようにも見えます。

私はこの売り相場の流れをうまく先読みすることができ、1か月以上前に株式のエクスポージャーを減らしていることを皆さまにお伝えしていました。

そして、私は運用するポートフォリオの1つである「YOLOポートフォリオ」の株式エクスポージャーを50%まで引き下げ、防御的な銘柄や「EOWポートフォリオ」への注力を始めました。

1️⃣ YOLOポートフォリオの詳細

2️⃣ EOW(エンド・オブ・ザ・ワールド)ポートフォリオの詳細

・ EOW(エンド・オブ・ザ・ワールド)ポートフォリオとは?

その中で、利回り7%の防御的な銘柄を紹介しました。

また、地政学的リスク分散のための欧州の防御的銘柄も取り上げています。

加えて、私自身が押し目で購入することを想定した、より投機的な銘柄にも注目しています。

これらのレポートの詳細は、インベストリンゴのプラットフォームにて併せてご覧ください。

今後の動向

私はこれから、主要保有銘柄へのエクスポージャーを追加し、さらに新たなポジションを「YOLOポートフォリオ」と「EOW(End Of the World)ポートフォリオ」の両方に加えていく予定です。

大きな下落があったにもかかわらず、「YOLOポートフォリオ」は立ち上げ以来、依然として+50%の上昇を維持しています。

(出所:Snowball Analytics)

一方で、「EOWポートフォリオ」はS&P500と同等のパフォーマンスを示していますが、グローバルな分散によって、この3か月間のボラティリティを抑えることに成功しています。

(出所:Snowball Analytics)

そして、今こそ策定してきた戦略に従うタイミングであると考えています。

私は下落に先んじてエクスポージャーを減らしました。

また、今回の下落が反転する理由についても詳しく説明してきました。

そして今、言葉を行動に移すときが来たように感じています。

つまり、このような局面こそ、本当の意味で利益を得られるタイミングではないかと考えています。

今日下す投資判断が、今後数年間で何倍にもなるリターンを生み出す可能性を秘めているかもしれません。

今後数週間にわたって、私自身の売買動向や注目銘柄に関するレポートをより活発にリリースしていく予定ですのでお見逃しなく!

🚀お気に入りのアナリストをフォローして最新レポートをリアルタイムでGET🚀

ジェームズ・ フォード氏はマクロ経済、並びに、注目のテクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、フォード氏のテクノロジー関連銘柄やマクロ経済に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

それでは、本題に入りましょう。

本稿では「EOWポートフォリオ」のアップデートを行い、「YOLOポートフォリオ」については来週更新する予定です。

具体的には、以下の銘柄について解説していきます。

✅ 割安とされるヘルスケア株

✅ 100年間保有する価値があると考える注目のAI関連株

✅ 新たな「ディフェンシブ」セクターから利益を得る戦略

✅ パフォーマンスの良い銘柄を買う:この株は過去1か月で30%上昇中

EOWポートフォリオのアップデート

EOWポートフォリオでは、約40%を現金で保有しています。これまでは複数の通貨で保有していましたが、今回は簡素化と押し目買いの利便性のため、すべて米ドルに移しました。

今回は、すでに保有している3銘柄の株式を追加購入し、新たな銘柄も1つ組み入れます。

✅ ノボ・ノルディスク(NVO)に2,500ドル

✅ アマゾン(AMZN)に2,500ドル

✅ パロアルトネットワークス(PANW)に2,500ドル

✅ ユナイテッド・ヘルス・グループ(UNH)に2,500ドル

ノボ・ノルディスク(NVO):成長市場で割安に放置された注目銘柄

(出所:Seeking Alpha)

ノボ・ノルディスク(NVO)は、かつてヨーロッパで最も企業価値の高い企業でした――それが過去形になるまでは。

2024年2月の高値をピークに、株価は50%以上も下落し、1年以上かけて積み上げてきた利益が消し飛びました。一方、米国の競合であるイーライリリー(LLY)は堅調に推移しています。この売りは、理屈よりも感情によって引き起こされたものに見えます。

市場が懸念している主な要因は、関税リスクと治験結果のばらつきです。

ノボ・ノルディスクは主にヨーロッパに製造拠点を持っているため、米国の輸入関税の影響を受ける可能性があります。また、直近のCagrisemaの治験結果が、初期の期待値に比べてやや期待外れだったことも懸念材料とされています。

しかし、こうした雑音の裏には、魅力的な長期的成長ストーリーも隠れています。

GLP-1分野の王者「ノボ・ノルディスク(NVO)」は今なお健在

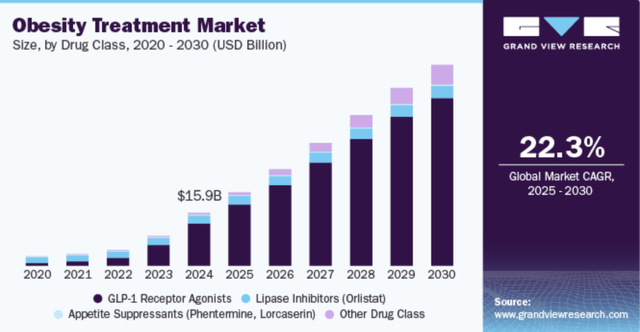

ノボ・ノルディスク(NVO)は、GLP-1治療薬で55%の市場シェア、糖尿病治療全体でも世界市場の33%を占めており、糖尿病および肥満治療分野で圧倒的な地位を築いています。しかも、同社がサービスを提供する市場自体が急成長しています。世界の肥満治療薬市場は年率22%超で拡大しており、糖尿病治療薬市場も9%のペースで成長しています。仮に現在の市場シェアを維持するだけでも、売上高は大きく伸びると予想されますが、ノボ・ノルディスクはさらなる拡大を積極的に進めています。

(出所:Grand View Research)

たとえば、Wegovyは発売からわずか3年で、2024年には売上高が80億ドルを突破しました。しかし、これが終わりではありません。ノボ・ノルディスクは次世代治療薬への投資を加速させており、最近ではUnited LabsおよびLexicon Pharmaceuticalsから有望な肥満治療薬のライセンスを取得しています。

ノボ・ノルディスク(NVO)のバリュエーション

バリュエーションの観点では、ノボ・ノルディスク(NVO)の株価は現在、予想利益のわずか16倍弱で取引されており、これはイーライリリーの半分に相当します。さらに、PEGレシオは0.91と、この規模の成長企業としては非常に稀な水準です。

(出所:Seeking Alpha)

テクニカル面では、月次RSI(相対力指数)が40を下回っています。これは過去25年間で3回しか起きておらず、いずれのケースもその後に数百%規模の上昇が続いています。

(出所:TrendSpider)

ノボ・ノルディスク(NVO)に対する結論

ノボ・ノルディスク(NVO)は、関税リスクの軽減にも積極的に取り組んでおり、41億ドル規模の米国製造拠点の新設を通じて、国内生産体制への移行を進めています。これによりリスクを完全に排除することはできませんが、多くの国際企業と比べてはるかに優れたポジショニングを確保できる可能性があると見ています。

そして、同社は、確かな実績を持つイノベーターであり、強力な追い風、着実なキャッシュフロー、そして妥当な評価額を兼ね備えています。肥満および糖尿病治療薬市場が黄金期に突入する中、同社はその中心的存在となる可能性もあるでしょう。

アマゾン(AMZN):ビッグテックの中で最も割安な銘柄か?

(出所:Seeking Alpha)

アマゾン(AMZN)は、最近の市場調整の波に巻き込まれ、「マグニフィセント7」とともに株価を下げています。しかし、この表面的な売りの裏には、非常に稀なチャンスが隠れています。つまり、このテックジャイアントは、現在大きく割安な状態にあるのです。

報道では関税や景気後退への懸念が目立ちますが、アマゾンは静かに、長期投資家にとって「10年に一度」の投資機会となりつつあります。この企業は、強固なビジネスモデルを持ち、利益率を拡大させており、そして現在最も大きな変革の波である「AIによる自動化」に直接関与しています。

アマゾン(AMZN)にとって関税は逆風だが、投資判断を覆すものではない?

ごまかすつもりはありません――アマゾン(AMZN)は関税の影響を確かに受けています。全商品の約70%が中国から調達されており、最近の報道によれば、アマゾンは発注数を削減し、コスト上昇に対応するために急ぎ対応を進めています。サードパーティの販売業者の中には、価格の引き上げを検討するか、あるいはプラットフォームからの撤退を考える動きも出ています。

しかし、これはあくまで一時的な物流上の問題であり、構造的な欠陥ではありません。

アマゾンはグローバルに多角化されており、高い価格決定力を持ち、アリババやTemuといった競合企業が同様に圧力を受けている中、競争も緩和されつつあります。さらに、多くの商品は他のサプライチェーン経由で再編成される可能性もあります。同社には、こうした状況に適応できる規模と資本力があり、そして実際に適応していくはずです。

AI + 自動化 = アマゾン(AMZN)の利益率の爆発的な向上?

本当に重要なのはここです。アマゾン(AMZN)は今、オペレーション上のレバレッジが効き始める新たな時代に突入しています。

これまでアマゾンのEコマース事業は、常に薄利で知られていましたが、AIとロボティクスの導入によって、それが大きく変わりつつあります。すでにアマゾンは大規模な自動化施策を展開しており、その一環として14,000人の人員削減も実施しています。これは、経営の苦境を乗り切るためのコスト削減ではなく、スケーラビリティを高めるための戦略的なコスト削減です。

一方、AWSは依然としてキャッシュマシンであり、広告事業はMetaのような高利益率で急速に拡大しています。そこに加えて、サブスクリプションサービスも好調で、アマゾンはいまや3つの高収益エンジンを持つ企業となりました。

(出所:Statista)

このように、成長性・規模・収益性がすべて同時に加速している組み合わせは極めて稀です。

アマゾン(AMZN)のバリュエーション

アマゾン(AMZN)の株価は現在、予想PER(株価収益率)36倍、PEGレシオは1未満という、ここ数年見られなかった水準にあります。さらに、テクニカル指標も強気のサインを示しています。サポートラインからの反発、RSIのダイバージェンス、MACDの好転兆候など、すべてが反発に向けて整いつつあります。

(出所:Seeking Alpha)

アマゾン(AMZN)に対する結論

アマゾンは本来「世紀に一度の株(century stock)」でありながら、現在は景気循環株のような価格で取引されています。確かに関税は一時的な痛手となるかもしれませんが、長期的な投資ストーリーはむしろ力強さを増しています。これは、将来のマーケットリーダーを大きな割安価格で手に入れるまたとない機会です。

深く考えすぎる必要はありません。押し目を買って、数年単位で保有するべきです。

パロアルトネットワークス(PANW):プラットフォーム化は始まったばかり

(出所:Seeking Alpha)

パロアルトネットワークス(PANW)は、大胆な変革を進めており、投資家はこの動きに注目すべきです。

このサイバーセキュリティのリーダー企業は、従来の個別製品から、統合されたサブスクリプション型のプラットフォームへと事業構造をシフトしています。この戦略は「プラットフォーム化(Platformization)」と呼ばれており、その初期成果はすでに良好であることが示されています。

主要なサイバーセキュリティのサブ市場において圧倒的な地位を築き、今後も長期にわたる成長余地がある中で、PANWは高利益率かつ継続的な収益を生み出す仕組みを構築しており、2030年に向けて大きな上昇余地を提供する可能性があります。

パロアルトネットワークス(PANW)の3つのプラットフォーム、1つの大戦略

現在、パロアルトネットワークス(PANW)はその提供サービスを3つの統合プラットフォームで構成しています:ネットワークセキュリティ、クラウドセキュリティ、セキュリティ運用です。これらは単なる製品の詰め合わせではなく、Prisma Cloud、Strata、Cortex XSIAMといった、Zero Trust、SD-WAN、エンドポイント保護、脅威検知などの機能を一体化させた高度な統合ソリューションです。

(出所:パロアルトネットワークスのプレゼンテーション資料)

この戦略は、顧客にとって非常に高いコストパフォーマンスを提供します。ベンダーの数が減り、導入が迅速になり、コストも削減されるため、分散化された業界においてパロアルトネットワークスを「ワンストップの選択肢」として位置付けています。

さらに、これは大きな競争優位性でもあります。他社が個別ソリューションしか提供していない中で、同社は幅広い製品ラインアップによって、より多くの課題を解決し、顧客からの予算シェアをより多く獲得できる体制を整えています。

パロアルトネットワークス(PANW)のプラットフォーム化が顧客成長を加速

数値がそのすべてを物語っています。2025年第1四半期において、プラットフォーム化されたアカウント数は1,100件に達し、前四半期比で10%増加しました。しかし、これはまだ始まりにすぎません。パロアルトネットワークス(PANW)の上位5,000顧客のうち、完全にプラットフォーム化されているのは15%未満です。経営陣は2030年までにこの数を3,000件にまで増やすと見込んでおり、これは顧客転換率にして年平均成長率(CAGR)22%に相当します。

(出所:パロアルトネットワークスのプレゼンテーション資料)

TalonのエンタープライズブラウザやIBMのQRadar SIEMソリューションといった新たな買収案件も、この拡大を後押ししています。これらの機能は既存のプラットフォームに統合され、新たな顧客獲得を促進し、契約単価の引き上げにもつながっています。

プラットフォーム採用の拡大 = 年間経常収益(ARR)の増加。経営陣は、プラットフォーム化だけで2030年までに43億ドルのARR増加が見込めると試算しています。

パロアルトネットワークス(PANW)のサブスクリプションこそが真の成長エンジン

真の原動力は、サブスクリプションです。パロアルトネットワークス(PANW)のサブスクリプション収益は2014年以降、年平均41%で成長しており、現在では総収益の55%以上を占めています。その主要な貢献要因は、PrismaやCortexといった次世代セキュリティ(NGS)製品であり、これらは2025年第1四半期においてARRが40%増加しました。

プラットフォーム化されたアカウントのARR成長率は前年比48%と、非プラットフォーム化アカウントの32%を大きく上回っており、製品バンドルによって収益性が高まり、顧客の定着率も向上していることが示されています。

パロアルトネットワークス(PANW)に対する結論

パロアルトネットワークス(PANW)の統合プラットフォームへの移行はまだ初期段階ですが、すでに顧客の成長とシェア拡大を加速させています。クラウドセキュリティやネットワークセキュリティといった高成長市場がこの動きを後押しし、サブスクリプション収益も急増している中、同社はサイバーセキュリティ分野における長期的な成長株(コンパウンダー)としての地位を確立しつつあります。

最近の株価下落は、サイバーセキュリティ市場の爆発的成長の最大の恩恵を受けるであろうこの企業に対して、追加投資を行う絶好の機会となっていると見ています。

また、ここ数週間、サイバーセキュリティ関連銘柄が「ディフェンシブなテック株」として機能している点も非常に好感を持っています。

新規追加:ユナイテッドヘルス・グループ(UNH)

(出所:Seeking Alpha)

ディフェンシブ銘柄として、ユナイテッドヘルス・グループ(UNH)には注目しています。

同社は、不可欠な医療サービス、予測可能なキャッシュフロー、そして安定した利益成長により、非常に優れたディフェンシブ銘柄といえます。多様化された収益源、巨大なスケール、政府系プログラムへの関与により安定性があり、低い配当性向と強固なバランスシートによって、景気後退時でも配当成長を継続できる体制が整っているように見えます。

(出所:Fikalytics)

Non-GAAPベースで6.3%の利益率、保険料の上昇、そして優れたコスト管理を背景に、同社は加入者数が若干減少したにもかかわらず、成長を維持できることを証明しています。

2025年については、売上高13%増、EPS(1株当たり利益)7.6%増のガイダンスを発表しており、政策変更に伴う医療コスト比率の一時的な上昇も見込んでいます。

しかし長期的には、同社は年間13〜16%のEPS成長を見込んでおり、アナリスト予想では2027年までにEPSは38.25ドルに達するとされ、現在水準から約30%の上昇が見込まれています。

魅力的なバリュエーションと稀少なチャンス

(出所:Seeking Alpha)

現在、同社は予想PER20倍で取引されています。

2027年までに年間18%前後のトータルリターンが期待される中、これは現在の市場において最も優れた大型株のリスク・リターン・プロファイルの一つといえます。

ユナイテッドヘルス・グループ(UNH)の配当成長性

ユナイテッドヘルス・グループ(UNH)の配当利回りは1.4%と控えめに見えますが、実は将来の「配当貴族」候補です。同社は15年連続で増配を実施しており、過去5年間の配当成長率(CAGR)は14.2%、配当性向は30%未満と極めて保守的です。

今後も年間10%以上の増配が見込まれており、配当を再投資すれば、8年以内にインカム(配当収入)が2倍になる可能性もあります。

(出所:Seeking Alpha)

もちろん、同社にもリスクはあります。規制、価格決定、サイバーセキュリティなどがその代表例です。しかし、盤石な財務体質、圧倒的な市場シェア、そして実行力のある経営実績により、あらゆる荒波を乗り越える力を持った銘柄です。

成長性、安定性、収益性のすべてを備えた企業として、ユナイテッドヘルスは今も市場で最も魅力的な銘柄の一つであることに変わりありません。

ユナイテッドヘルス・グループ(UNH) に対する結論

今回、各銘柄に2,500ドルずつ投資し、手元資金のおよそ4分の1を運用に回します。

底値はまだつけていないかもしれませんが、それでも今はドルコスト平均法(DCA)で投資を始めるには良いタイミングではないかと考えています。

🚀お気に入りのアナリストをフォローして最新レポートをリアルタイムでGET🚀

ジェームズ・ フォード氏はマクロ経済、並びに、注目のテクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、フォード氏のテクノロジー関連銘柄やマクロ経済に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

加えて、フォード氏は下記の4つのポートフォリオを運用しており、各ポートフォリオに関する下記の詳細なレポートも定期的に執筆しておりますので、インベストリンゴのプラットフォーム上より併せてご覧いただければと思います。

1️⃣ YOLOポートフォリオの詳細

2️⃣ EOW(エンド・オブ・ザ・ワールド)ポートフォリオの詳細

・ EOW(エンド・オブ・ザ・ワールド)ポートフォリオとは?

3️⃣ スイングポートフォリオの詳細

4️⃣ マクロETFポートフォリオの詳細

YOLOポートフォリオの最新動向

EOWポートフォリオ

スイング・ポートフォリオの最新動向

マクロETFポートフォリオの最新動向

アナリスト紹介:ジェームズ・ フォード

📍米国マクロ経済&テクノロジー担当

フォード氏のその他のテクノロジー関連銘柄やマクロ経済のレポートに関心がございましたら、是非、こちらのリンクより、フォード氏のプロフィールページにアクセスしていただければと思います。

インベストリンゴでは、弊社のアナリストが「高配当銘柄」から「AIや半導体関連のテクノロジー銘柄」まで、米国株個別企業に関する分析を日々日本語でアップデートしております。さらに、インベストリンゴのレポート上でカバーされている米国、及び、外国企業数は「250銘柄以上」(対象銘柄リストはこちら)となっております。米国株式市場に関心のある方は、是非、弊社プラットフォームより詳細な分析レポートをご覧いただければと思います。