【マクロ経済】トランプセッション(トランプ不況)とは?米国債利回りの急上昇と景気後退リスクにより米国株は失われた10年へ突入?

ジェームズ・ フォード

ジェームズ・ フォード- 本稿では、「トランプセッション(トランプ不況)とは?」という疑問に答えるべく、足元で懸念される米国債利回りの急上昇と景気後退リスクに関して詳しく解説していきます。

- 米国経済は不安定な状況にあり、米国債利回りの急上昇と景気後退のリスクが高まっています。FRBの政策が市場の動向を大きく左右すると見られています。

- 米国10年債利回りの低下は財政赤字の是正に不可欠ですが、それには景気減速を伴う可能性があります。高金利の影響で、企業の借り換え負担も大きくなっています。

- インフレ再燃のリスクがあり、米国株式市場は「失われた10年」に突入する可能性が指摘されています。そのため、今後の投資戦略として、短期債やハードアセットへのシフトに注目しています。

トランプセッション(トランプ不況)とは?

米国経済は崖っぷちに立たされており、米国債利回りの急上昇と景気後退のリスクが高まっています。この状況は「トランプセッション(トランプ不況)」とも呼ばれ、FRB(米連邦準備制度)の次の一手が市場の命運を左右する可能性があります。なぜ10年債利回りを引き下げることがこれほど重要なのか、それがたとえ景気後退を引き起こすとしても。さらに、この動きがあなたの投資にどのような影響を与えるのか。これらの疑問を深掘りして解説します。

💡本稿で学べること

✅ なぜ今、10年債利回りがこれほど重要なのか?

✅ 市場の下落が景気後退を引き起こす可能性とは?

✅ FRBの次の一手は救済策か、それとも罠か?

✅ インフレは再び激化するのか?

✅ 株式市場は「失われた10年」に突入するのか?

この不安定な時期に資産を守るための戦略を知りたい方は、ぜひ読み進めてください。

🚀お気に入りのアナリストをフォローして最新レポートをリアルタイムでGET🚀

ジェームズ・ フォード氏はマクロ経済、並びに、注目のテクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、フォード氏のテクノロジー関連銘柄やマクロ経済に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

トランプセッション(トランプ不況):その理由と背景

スコット・ベッセント氏は、アメリカ合衆国の投資家であり、現在は第79代財務長官を務めています。そして、ベッセント氏は、10年債利回りを引き下げることが最大の目標であると明言しています。先月のマクロ分析レポートでもこの点を強調しましたが、実際にこの目標を達成するためには、景気を意図的に減速させる必要があるかもしれません。

しかし、なぜ市場や経済に悪影響を及ぼすリスクを負ってまで、米国債利回りを引き下げることが重要なのでしょうか?

その理由は、次のチャートにも示されているとおり、米国が財政赤字を是正するには、利払い負担を抑えることが極めて重要だからです。

米国財務省は2025年に約7兆ドルの債務を借り換える必要があるが、そのタイミングで債券利回りは再び上昇しつつある

(出所:Bloomberg)

実際のところ、現在の高金利のままでは、米国は債務の借り換えを続けることすら難しくなる可能性があります。

これは民間企業にとっても同様の問題を引き起こします。

満期を迎える社債

(出所:Bloomberg、Goldman Sachs Global Investment Research)

2025年から2026年にかけて、多額の企業債務が償還期限を迎えます。特に、新型コロナウイルスのパンデミック時に低金利で発行された債務が多く含まれています。これらを現在の5%以上の高金利で借り換えることになれば、多くの企業にとって極めて大きな負担となるでしょう。

米国経済の弱さが顕著に

FRBのGDPNowモデルによる最新の推計では、すでに経済が縮小し始めていることが示唆されています。

アトランタ連銀のGDPNow予測と米国実質GDPの比較

(出所:Reuters)

現在、この予測は他のGDP指標と矛盾していますが、アトランタ連銀のGDPNowはこれまでの傾向を見る限り、最も正確なGDP予測の一つとして知られています。

雇用統計は依然として堅調に見え、個人消費もまだ底堅く推移していると言えます。しかし、最新のデータでは明らかにトレンドの変化が見られます。

米国の個人消費

(出所:TRADING ECONOMICS)

実際、先週発表されたデータによると、個人消費は前月比で減少しています。

(出所:Macrobond、Nordea)

また、上記のチャートのChallenger Job-Cut Report(チャレンジャー・ジョブ・カット・レポート)は、業界や地域ごとの企業のレイオフ(人員削減)の発表件数を示す指標です。この指標は通常、失業保険申請件数の先行指標となり、約2カ月ほど前に動き始める傾向があります。現在、この数値が急激に上昇しており、今後の雇用市場の悪化が懸念されます。

資産効果:米国株と消費の関係

株価の上昇は消費を後押しし、個人の購買意欲を高める効果があります。これは「資産効果」と呼ばれています。しかし、この関係は逆にも作用します。

株式・消費・経済

(出所:LSEG Datastream)

株式市場が大幅に下落すると、企業や個人のバランスシートから何十億ドルもの価値が消失します。これにより、経済全体の借入余力や支出能力が大きく削がれることになります。

実際、株価の下落は景気後退を引き起こす主要な要因の一つであると言えるでしょう。

💡これから何が起こるのか?

ここからは、今最も重要なテーマについて掘り下げていきます。

✅ 「トランプセッション」をどう乗り切るのか?

✅ 今、保有すべき最適な資産は何か?

✅ 「トランプセッション」はいつ終わるのか?

✅ その後、何が起こるのか?

これらの疑問を分析し、具体的なチャートを交えながら私の見解を解説していきます。また、私が運用するポートフォリオの1つである「マクロETFポートフォリオ」の最新情報も更新していきます。

「トランプセッション(トランプ不況)」を生き抜くには

ここまでの展開は、まるでトランプ氏の計画通りに進んでいるように見えます。まず景気後退が訪れ、それに続いて債券利回りが低下しました。しかし、この先には何が待ち受けているのでしょうか?

利下げ、量的緩和、そして短命に終わるラリー

景気後退が深まるにつれ、FRBの対応策はある程度予測可能です。すでに利下げの可能性が高まっており、その確率は月曜日以降、さらに上昇しています。利下げが実施されれば、次に予想されるのはより積極的な金融緩和策であり、場合によっては新たな量的緩和(QE)も考えられます。

この動きによって市場は一時的に活況を呈し、リスクオンのムードが広がるでしょう。しかし、過去のサイクルとは異なり、今回の上昇相場は長く続かない可能性があります。

インフレの逆襲

では、なぜ今回のラリーは短命に終わるのでしょうか? その理由は、FRBが経済を刺激すると、再びインフレが猛威を振るう可能性が高いからです。このインフレの再燃は、株式市場と消費者の双方に打撃を与え、10年債利回りをさらに押し上げることになるでしょう。

過去の実績は将来の保証にはならない

米国の1年先のインフレ期待率 (%)

(出所:University of Michigan、The Economist)

すでにインフレは一度「解き放たれた」状態にあり、簡単には抑え込めません。2021年から2022年にかけてのインフレ急騰により、市場の認識が大きく変化しました。現在、市場はインフレリスクに対して非常に敏感になっており、FRBが期待インフレ率をコントロールすることは以前よりも難しくなっています。

次の景気刺激策が実施されれば、市場は迅速に価格調整を行い、インフレの再加速を織り込みにかかるでしょう。これがさらなるインフレを呼び込み、結果として自己強化的なスパイラルが発生する可能性があります。

すでにその兆候は見え始めています。現在、市場では3%のインフレ率が「新たな基準」となりつつあり、過去2年間にわたる利回りの上昇がそれを裏付けています。

インフレと利回り:危険なスパイラル

高インフレは必然的に米国債利回りの上昇を引き起こします。インフレ期待が市場に定着すれば、債券市場はそれに見合ったより高い利回りを要求するようになるでしょう。

今後の展開として、次の利回り上昇局面では10年債利回りが7%を超える可能性もあります。このシナリオは、1970年代のインフレと似た状況を思い起こさせます。当時は、最初のインフレ急騰の後に景気後退による一時的な利回り低下が発生しましたが、その後、より破壊的なインフレと利回りの急上昇が待ち受けていました。

現在の状況も、それと似た道をたどる可能性が高いのです。

インフレ率(コアCPI、前年比)と10年国債利回り(%):1971年~2021年

(出所:Bespoke Investment Group)

米国株式市場は失われた10年へ突入?

もし今の状況が1970年代と似ているのであれば、株式市場は「失われた10年」を迎える可能性があります。

(出所:TradingView)

1970年代は、高インフレと景気後退が同時に進行する「スタグフレーション」が特徴的でした。その結果、株価は10年以上ほぼ横ばいの状態が続きましたが、その間にも一時的な上昇局面は何度か見られました。

現在の市場環境も、同様の「失われた10年」につながる可能性を示す証拠が増えています。

(出所:i3 invest)

市場サイクルの警戒シグナル

金融資産に占める株式の割合は再び40%を超えてピークに達しています。過去にこの水準に達したのは、1970年代のスタグフレーションの直前と、2000年代のドットコムバブル崩壊前でした。どちらのケースも、その後の長期間にわたる低迷を招いています。

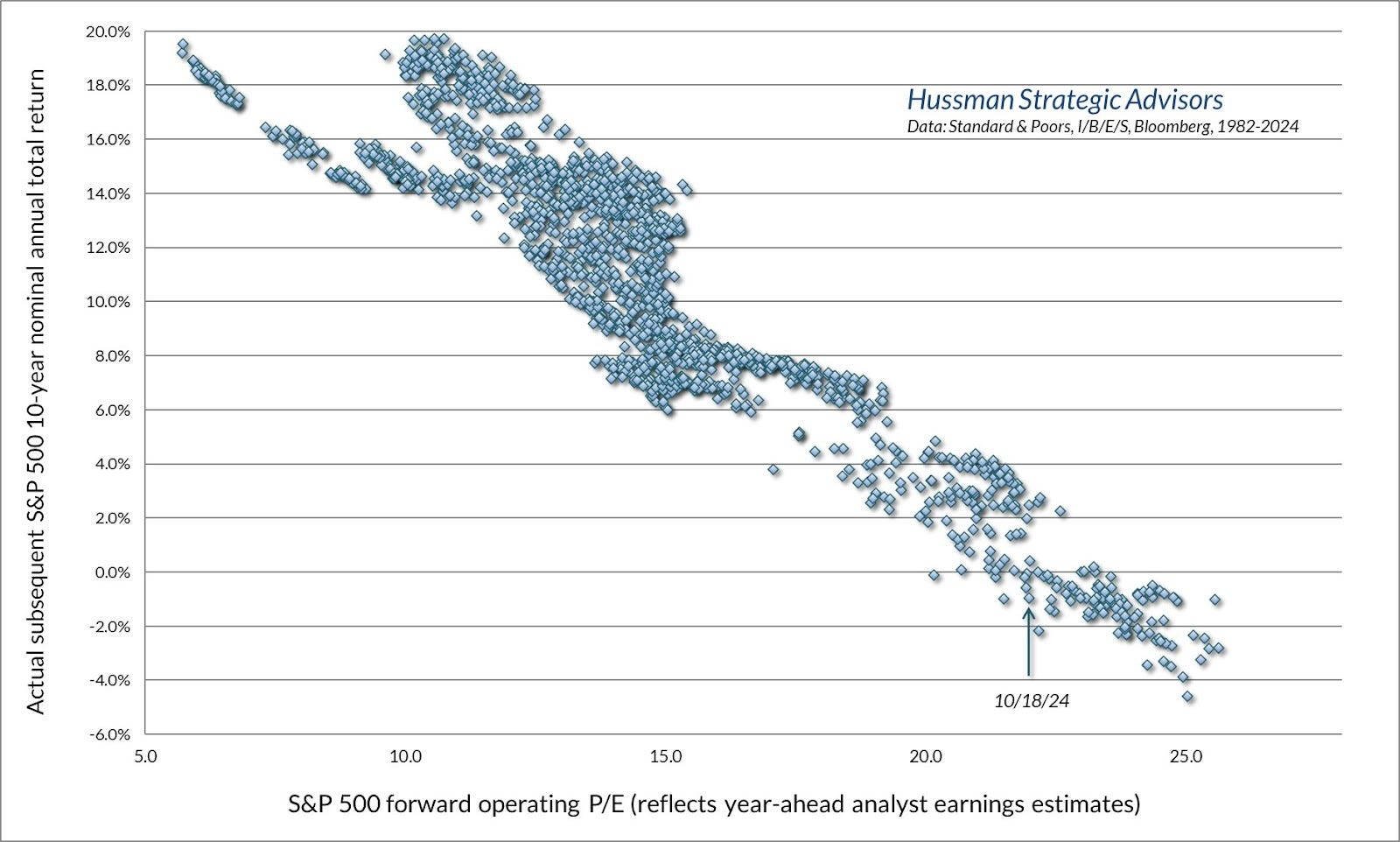

また、X(旧Twitter)で話題となっている次のチャートも注目に値します。

(出所:Hussman Strategic Advisors, Inc.)

これは、現在のS&P500の予想PER(株価収益率)を基にした今後10年間の予想年間リターンを示しており、ほぼゼロに近い水準であることが分かります。

今後の展開

短期的には、もう一度高値を更新する可能性があると考えています。そのタイミングは、FRBが金融緩和を開始したときかもしれません。ただし、その前にすでに景気後退が本格化している可能性もあります。

私の見立てでは、もし価格が以下の青いゾーンに入れば、買い増しの好機となると見ています。そして、円で囲んだ地点に達したら、売却すべきタイミングと考えます。

その後、より大規模な下落が発生するでしょう。この下落は、米国10年債利回りの急上昇とインフレの再燃と重なる可能性があります。そのため、まずFRBが利下げを実施し、再び量的緩和(QE)に踏み切る必要があります。しかし、その後の株式市場は非常に厳しい展開となり、「失われた10年」が本格化する可能性が高いと見ています。

今後の投資戦略

私の考える戦略は以下のとおりです。

1️⃣ まずはキャッシュを確保

短期的には、現金を多めに保有するのが賢明であると考えています。市場は下落局面に入る可能性が高いため、一部の資金を短期債券に振り向けることで、安全な運用先を確保できるでしょう。

2️⃣ 成長株の押し目買い

FRBが金融政策を転換すれば、リスクオンのラリーが発生する可能性があります。そのタイミングでは、割安になった成長株を選別して購入する好機となるでしょう。

3️⃣ ハードアセットへのシフト

長期的な視点では、成長株の比率を減らし、金や原油、さらにはビットコインのようなハードアセットへシフトするのが賢明かもしれません。今から少しずつ積み増していくことで、継続的なインフレや市場の変動リスクに備えることができます。

4️⃣ 長期的にはディフェンシブ株とバリュー株が有利

インフレが進行するにつれ、成長株のプレミアムは縮小する可能性があります。そのため、安定した収益と強固な財務基盤を持つ企業が、長期的には市場で優位に立つと考えられます。

5️⃣ バイ・アンド・ホールド戦略の再考

最大のポイントは、「バイ・アンド・ホールド」戦略が今後10年間で十分なリターンを生むとは限らないことです。投資期間を大幅に延ばすか、市場環境に応じて資産を柔軟にローテーションする戦略が必要になります。

つまり、異なる資産が異なるタイミングで輝くため、適切なタイミングで適切な資産に投資することが重要でしょう。

マクロETFポートフォリオのアップデート

売却:SPDR・S&PホームビルダーズETF(XHB)

購入: Grayscale Bitcoin Trust ETF(GBTC)、中国関連ETF、ユナイテッド・ステーツ・オイル・ファンド(USO)

(出所:Snowball Analytics)

現在、SPDR・S&PホームビルダーズETF(住宅建設関連ETF)を売却してキャッシュを確保しています。市場の動向がまだ不透明なため、慎重に見極める必要があると考えています。ただし、REIT(不動産投資信託)には引き続き一定の投資を維持しています。

また、ビットコイン(BTCUSD)を買い増しています。これは長期的にポートフォリオのコア資産として積み上げたいと考えており、いずれ金と同様にインフレヘッジの役割を果たす可能性があると見ています。

(出所:TrendSpider)

テクニカル的には、200日EMAで反発したため、底打ちの可能性もあると見ています。

さらに、中国株と原油も追加投資しました。これらは密接に関連しており、中国経済が回復すれば原油需要も増加するためです。中国市場は現在、上昇の兆しを見せており、ブレイクアウトの可能性が高まっています。

(出所:TrendSpider)

加えて、原油価格を押し上げる要因は他にも多く存在します。現時点では逆張りの投資に見えるかもしれませんが、良いヘッジ手段になると考えています。

(出所:TrendSpider)

本稿は以上となります。

🚀お気に入りのアナリストをフォローして最新レポートをリアルタイムでGET🚀

ジェームズ・ フォード氏はマクロ経済、並びに、注目のテクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、フォード氏のテクノロジー関連銘柄やマクロ経済に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

加えて、フォード氏は下記の4つのポートフォリオを運用しており、各ポートフォリオに関する下記の詳細なレポートも定期的に執筆しておりますので、インベストリンゴのプラットフォーム上より併せてご覧いただければと思います。

1️⃣ YOLOポートフォリオの詳細

2️⃣ EOW(エンド・オブ・ザ・ワールド)ポートフォリオの詳細

・ EOW(エンド・オブ・ザ・ワールド)ポートフォリオとは?

3️⃣ スイングポートフォリオの詳細

4️⃣ マクロETFポートフォリオの詳細

YOLOポートフォリオの最新動向

EOWポートフォリオ

スイング・ポートフォリオの最新動向

マクロETFポートフォリオの最新動向

アナリスト紹介:ジェームズ・ フォード

📍米国マクロ経済&テクノロジー担当

(1).1741308402406.png)

フォード氏のその他のテクノロジー関連銘柄やマクロ経済のレポートに関心がございましたら、是非、こちらのリンクより、フォード氏のプロフィールページにアクセスしていただければと思います。

インベストリンゴでは、弊社のアナリストが「高配当銘柄」から「AIや半導体関連のテクノロジー銘柄」まで、米国株個別企業に関する分析を日々日本語でアップデートしております。さらに、インベストリンゴのレポート上でカバーされている米国、及び、外国企業数は「250銘柄以上」(対象銘柄リストはこちら)となっております。米国株式市場に関心のある方は、是非、弊社プラットフォームより詳細な分析レポートをご覧いただければと思います。