パウエルFRB議長の発言は市場支援に消極的も、ベセント財務長官は減税や国債買い戻しを通じて流動性を注入する可能性を示唆?

ジェームズ・ フォード

ジェームズ・ フォード- 市場は混乱状態にあり、トランプ氏への批判が高まっていますが、投資家にとってはパニックの裏にある政策変化や流動性供給の兆候を冷静に見極めることが重要でしょう。

- FRBのパウエル議長は市場支援に消極的な一方、ベセント財務長官は減税や国債買い戻しを通じて市場に静かに流動性を注入する可能性を示唆しており、これが株式市場にとって追い風となり得ます。

- インフレ局面ではコモディティや割安株、グローバル銘柄が恩恵を受けやすく、著者は「反ドル・トレード」として原油やビットコイン、高配当のAMLP ETF等に注目しています。

はじめに

世界は崩れつつあり、誰もがトランプ氏を非難していますが、それにはある程度の正当性があるかもしれません。

ここまで大規模な混乱は、近年では見られなかったものであり、投資家たちは非常に懸念しています。

しかし、「現実主義の投資家(Pragmatic Investor)」は多くの場合、逆張りの投資家でもあります。そして現在、市場のコンセンサスは圧倒的に弱気ですが、私はあえて問います——「今こそ株式を買うべきタイミングなのではないか?」と。もしそうであれば、「どのタイプの株式が良いのか?」という点も重要です。

先週は多くの新しい市場情報がありました。インフレ指標、小売売上高、そして何よりもジェローム・パウエルFRB議長とスコット・ベセント財務長官のインタビューが注目されました。

私はそれらすべてに目を通し、非常に大きな“隠れた洞察”を発見しました。

パウエル氏の発言は弱気に聞こえる一方で、スコット・ベセント氏の見解は私に強気の感覚を与えてくれます。

果たしてどちらが正しいのでしょうか?以下で詳しく見ていきます。

本稿で学べること:

-

なぜ私はパウエル氏を無視して、ベセント氏の意見を重視しているのか

-

なぜ利下げ期待は市場で過小評価されているのか

-

なぜインフレは実は株式にとってプラスになり得るのか

-

今後1年〜10年の市場にどう備えるべきか

私たちは金(ゴールド)の上昇をいち早く捉え、一方で直近の下落の痛みはマクロ分散型ポートフォリオによって回避できました。

本日、新たに利回り8%超のETFを追加し、今後に備えていきます。それが「反ドル取引(Anti-Dollar Trade)」です。

パウエル議長:FRBによる市場支援は否定

ジェローム・パウエル議長(JPow)とスコット・ベセント氏は最近、それぞれインタビューに応じ、市場に対する考え方や見通しを共有しました。

パウエルFRB議長は議会に赴き、数多くの課題に直面しています。

パウエル氏は、インフレへの懸念や関税の影響について繰り返し強調しており、いわば同じ太鼓を叩き続けているような姿勢です。

彼は「FRBは市場を支えるために行動しているわけではなく、今後もそのようなことはしない」と明言し、いわゆる「Fed Put(FRBによる市場下支え策)」の存在を否定しました。また、米国の財政の進路について「持続不可能」であるとし、金利支払いや社会保障費の膨張が進む中、超党派による解決が必要だと述べました。

さらに彼は、準備金はまだ潤沢であり、FRBは引き続きデータに基づいて行動していると述べています。しかし私の見方では、FRBは依然として事態に後れを取っているように思えます。

ベセント氏:金融政策には“多くの手段”がある

これに対して、ベセント氏の発言は明らかにより強気なトーンであると私は考えています。

まず第一に、市場が「痛みの後に得られる利益」を過小評価している可能性があるためです。

「今は関税の話題ばかりが注目されていますが、税制改正に関しては非常に良い進展が見られます。たぶん、2017年の減税・雇用法(Tax Cuts and Jobs Act)を7月4日までには恒久化できるでしょう」と述べています。

関税は、3本柱からなる政策のうちの1つに過ぎず、残りの2つ——減税と規制緩和——が後から登場すれば、世間の見方も大きく変わる可能性があります。

しかし、何よりも重要なのは、ベセント氏が私たちがここ数週間、私が数か月前から述べてきた内容(詳細は下記のレポートをご覧ください)を今まさに裏付けてくれている点にあります。

国債の買い戻し:静かな流動性エンジン

ここ数週間で最も過小評価されている動きのひとつが、米財務省による国債の買い戻しの再開です。この政策は過去20年以上も使われていませんでした。

買い戻しは、別の名を持つ量的緩和(QE)であり、財務省が短期の国債を長期債に組み替えることで、バランスシート上の満期リスクを低減させる手段となります。

この政策が重要である理由はいくつかあります:

-

今後予定されている巨額の米国債借り換えを円滑に進める助けとなるため

-

FRBが直接介入せずとも、QEに近い効果を再現できるため

-

長期金利の圧力を和らげることで、長期資産価格の支援につながるため

この政策手段は長い間議論されながらも実現には至りませんでしたが、ベセント氏やトランプ陣営の一部が静かにロビー活動を行った結果、ようやく導入が動き出したのです。

デフレの後にインフレが来る?

私が数か月前に提示したシナリオ(詳細は下記のレポートをご覧ください)が、今まさに現実になろうとしています。

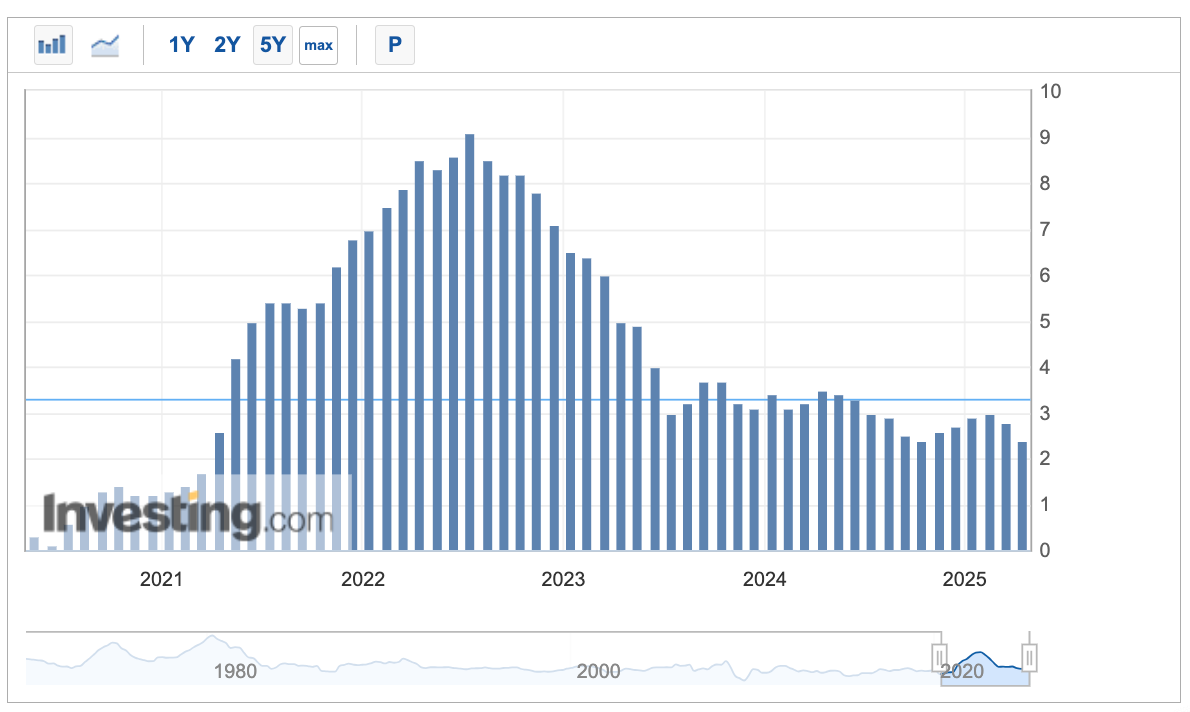

原油価格が急落した今、まずデフレが進行し、その後に利下げ、そして“隠れたQE(ステルスQE)”、そして最終的にインフレという流れです。

(出所:Investing.com)

市場の動きを注視している方なら、少なくとも今後数回のインフレ指標において、インフレ率が弱含むのは明らかだと分かるはずです。

私たちは、家賃の下落がCPIを押し下げると指摘してきましたが、今後は原油価格もインフレを抑える要因となるでしょう。

そしてもちろん、「関税はデフレ要因」です!

しかしながら、最終的にはFRBによる利下げとステルスQEが行われ、名目GDPの上昇が続くという展開になると考えています。

名目経済は依然として強いのでしょうか?

この問いに対して、「The Monetary Frontier」という私のお気に入りのジョージ・ロバートソン氏は、以下のように主張しています。

バイデン政権による財政刺激は、依然として強力であるというのです。これが今後変わる可能性はあるのでしょうか?

可能性はゼロではありませんが、あまり現実的ではないように思われます。DOGE(財政支出の減速)が与える影響は誇張されすぎており、むしろ減税が実施される可能性の方が高いと見られています。

(出所:@BickerinBrattle)

ジョージ氏はまた、トランプ氏に対してかなり強い否定的な見解を持っていますが、少なくとも一理ある指摘もあります。現在起きている多くの出来事、特に関税や歳出削減については、結局のところ「何も起こらなかった」となる可能性もあるというのです。

「トランプ氏は口先だけ」と考えて投資判断を下すことは、必ずしも悪い賭けではないのかもしれません。

インフレは株式にとって良いことなのでしょうか?

では、インフレが上昇するという前提のもとで、株式も上がるということでしょうか?

2022年には確かにそんなことは起こりませんでしたし、1970年代においても、それが明確に起きたとは言い難いです。

たとえば、ダウ平均株価は約10年間、200ポイント程度の狭いレンジにとどまっていたとも言われています。

(出所:Bloomberg)

一方で、S&P500指数は1970年代にボラティリティこそあったものの、名目ベースではプラスのリターンを示しました。

(出所:YCharts)

ここで理解しておくべきは、1970年代が非常に不安定な時期だったということです。この10年間には、実質的に3度の景気後退があったとされます。

確かに、S&P500は驚くような高リターンを提供したわけではありませんが、現金や10年物国債と比べれば、はるかに良い結果を出していたのです。

ここで、2020年代において最も高パフォーマンスを見せた株式市場をご紹介しましょう。

(出所:TRADING ECONOMICS)

それはベネズエラです。ハイパーインフレに見舞われた国ですが、少なくとも株式は購買力の喪失に対する一定の逃避先となっていました。

-

一部の企業は価格支配力(プライシング・パワー)を持っています

-

一部の企業は国際収益を得ています

-

そして一部の企業は、インフレそのものから直接的な恩恵を受けます

では、具体的に私たちがインフレをどのようにして「大きな利益」に変えることができるのかを見ていきましょう。

私は、ここに投資家にとって非常に大きなチャンスがあると確信しています。

マクロETFアップデート:反ドル・トレード

今回のアイデアはシンプルであり、以下のチャートで非常に明確に説明できます。

米国の債務対GDP比率、GDPデフレーターによるインフレ率、および10年物米国債利回り

(出所:Federal Reserve Bank of St. Louis)

債務問題への対処法は2つあります:

-

インフレを伴う成長

-

デフレによる崩壊

インフレによる成長は、歴史的に好まれてきた対処法であり、実際に1960年代〜70年代にも同様の現象が見られました。

そして今、再びその流れを辿るときが来ているように見えます。

これは何を意味するのでしょうか? 以前、スタグフレーションや「失われた10年」について取り上げた際にも、多くの関連アイデアを解説しました。

-

コモディティは好調になる:金はすでに上昇しており、次は原油です

-

債券は長期的な弱気相場に突入(利回り上昇):債券からは距離を置くべき

-

特定の株式は好調となる見込み

-

米ドルは今後も弱含むと予想

これが、私が「反ドル・トレード」と呼ぶ理由です。

(出所:TradingView)

最近の株式市場の下落局面では、ドルも同時に下落しており、金利(利回り)は想定ほど下がっていません。 つまり、ドルはもはや「守りの資産」ではなくなってきているのです。

では、これが株式にとってどういう意味を持つのでしょうか? それは一概には言えません。

ただし、インフレが破壊的なものでなく、名目GDPの成長を伴う限り、株式市場にとってはプラス材料となり得ます。

これは、名目ベースでの企業利益の拡大を意味します。加えて、ドル安は海外売上比率の高い企業にとっては為替の追い風となります。

最終的に私が注目している点は、コモディティ、割安株、そしてグローバルなエクスポージャーです。

実際に、私のポートフォリオにもこれが反映されています。

(出所:Snowball Analytics)

-

素材セクターが約20%

-

キャッシュポジションが15%

-

ビットコインが11%

また、原油へのエクスポージャーもあり、今回の下落を受けてそのポジションをさらに増やしています。

経済は過熱し続ける可能性があり、ドルは弱含み、さらに地政学的リスクによって原油供給に支障が出る可能性もあると見ています。

こうした状況を踏まえると、今が買い増しの好機なのではないかと考えています。

新規トレード:アレリアンMLP ETF(AMLP)

(出所:Seeking Alpha)

アレリアンMLP ETF(NYSEARCA: AMLP)は、90億ドル規模のファンドであり、Enterprise Products Partners、MPLX、Western Midstreamといった一流のミッドストリーム・エネルギーインフラ企業への投資機会を提供しています。ファンド全体の約60%が上位5銘柄で構成されており、AMLPは高配当利回りかつ集中型ポートフォリオを特徴としています。

AMLPは法人構造を採用しており、税務面が簡素化されているため、手間のかからない配当収入や分かりやすい税務処理を重視する投資家にとって魅力的な選択肢であるように見えます。

(出所:Seeking Alpha)

現在、AMLPの配当利回りは8%超で、これはMLP特有の分配金ではなく、通常の法人配当として支払われます。

さらに、AMLPはトランプ氏主導の政策環境においても恩恵を受けやすいと考えられます。具体的には、規制緩和、天然ガス輸出の拡大、戦略石油備蓄(SPR)の再補充といった政策が、ミッドストリーム事業の収益を下支えすると見込まれます。

(出所:ALPS Advisors)

ミッドストリーム資産は多くの場合、契約構造を通じてインフレに対するヘッジ機能を備えており、購買力の維持にも貢献します。不透明な金融政策と市場のボラティリティが続く中、AMLPは高利回りかつ安定性の高いインカム志向ポートフォリオにとって魅力的な投資対象となるかもしれません。

最後に

市場は混乱の渦中にあり、トランプ氏がその責任を問われています——しかし、今こそパニックを超えて冷静に状況を見るべき時かもしれません。

パウエル議長の姿勢は慎重で静観的に聞こえる一方で、財務長官のベセント氏は、ステルス的な景気刺激策や減税、国債の買い戻しといった施策を通じて、市場に静かに流動性を供給しようとしている兆しを見せています。

インフレ? 実は、株式市場にとって強気材料になり得るかもしれません——特に、コモディティ、割安株、そして海外株への投資にとっては。

私はその見通しに基づいてポジションを調整し、原油とビットコインへの投資を強化するとともに、新たな戦略「反ドル・トレード」を開始しました。

その一環として追加したのが、政策的な追い風を直接受ける高配当のミッドストリームETF「AMLP」です。

私は次のローテーションを見逃さないように市場に注目しています。そして、本当の始まりは、これからかもしれません。

🚀お気に入りのアナリストをフォローして最新レポートをリアルタイムでGET🚀

ジェームズ・ フォード氏はマクロ経済、並びに、注目のテクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、フォード氏のテクノロジー関連銘柄やマクロ経済に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

加えて、フォード氏は下記の4つのポートフォリオを運用しており、各ポートフォリオに関する下記の詳細なレポートも定期的に執筆しておりますので、インベストリンゴのプラットフォーム上より併せてご覧いただければと思います。

1️⃣ YOLOポートフォリオの詳細

2️⃣ EOW(エンド・オブ・ザ・ワールド)ポートフォリオの詳細

・ EOW(エンド・オブ・ザ・ワールド)ポートフォリオとは?

3️⃣ スイングポートフォリオの詳細

4️⃣ マクロETFポートフォリオの詳細

アナリスト紹介:ジェームズ・ フォード

📍米国マクロ経済&テクノロジー担当

フォード氏のその他のテクノロジー関連銘柄やマクロ経済のレポートに関心がございましたら、是非、こちらのリンクより、フォード氏のプロフィールページにアクセスしていただければと思います。

インベストリンゴでは、弊社のアナリストが「高配当銘柄」から「AIや半導体関連のテクノロジー銘柄」まで、米国株個別企業に関する分析を日々日本語でアップデートしております。さらに、インベストリンゴのレポート上でカバーされている米国、及び、外国企業数は「250銘柄以上」(対象銘柄リストはこちら)となっております。米国株式市場に関心のある方は、是非、弊社プラットフォームより詳細な分析レポートをご覧いただければと思います。