やや強気パランティア・テクノロジーズパランティア・テクノロジーズ(PLTR)今後の株価見通し:最新の2023年第2四半期決算分析を通じて将来性に迫る!

ドノヴァン・ ジョーンズ

ドノヴァン・ ジョーンズ- 本稿では、注目の米国テクノロジー銘柄であるパランティア・テクノロジーズ(PLTR)の2023年8月7日に発表された最新の2023年度第2四半期決算分析を通じて、同社の今後の株価見通しと将来性を詳しく解説していきます。

- 同社は、データ分析ソフトウェアを提供する企業で、強力な収益成長と黒字化を達成しており、S&P500指数に採用される可能性があります。

- 同社の主要製品には政府向けのGotham、企業向けのFoundry、医療機関向けのApolloがあり、ダイレクトセールスや口コミにより新規顧客を獲得しています。

- 直近の決算で売上高や利益率の成長が確認され、自社株買いの承認やAIプラットフォームへの大規模投資が進行中で、収益性を強化しています。

- そして、私の同社株式に対する見通しは「強気」としています。

パランティア・テクノロジーズについて

パランティア・テクノロジーズ(PLTR)は、世界中の政府や企業に様々なデータ分析ソフトウェアを提供している。

同社は力強い収益成長を続けており、現在では、黒字化に伴い、EPSも拡大傾向にある。

営業利益が黒字に転換し、収益が好調に推移し、10億ドルの自社株買いが承認され、更に、近い将来S&P500指数に採用される可能性がある。

以上を踏まえ、私の同社に対する見通しは「強気」である。

パランティア・テクノロジーズの概要と市場

パランティア・テクノロジーズ(PLTR)は、構造的、また、非構造的データ分析に特化したソフトウェアおよびサービス企業である。

同社はデータを統合、管理、保護するためのプラットフォームを提供している。

製品には、政府機関向けのGotham、民間企業向けのFoundry、医療機関向けのApolloがある。

アレックス・カープは、2003年に共同設立したパランティア・テクノロジーズの最高経営責任者(CEO)である。

前職では、証券・投資に関連したケースに特化した弁護士を務めていた。

パランティアは、ダイレクトセールスと口コミによる紹介で新規顧客を獲得している。

Precedence Research社のレポートによると、同社が事業を展開しているビッグデータ分析市場は、2022年までに3930億ドル(約59兆円)に達すると予想されている。

そして、2023年から2032年までのビッグデータ分析市場の予想CAGR(年平均成長率)は、29.4%と非常に高い水準である。

パランティアの主な競合他社には、IBM、オラクル、SAS Institute、SAP、マイクロソフト、HPE、グーグル、アマゾン・ウェブ・サービスなどが挙げられる。

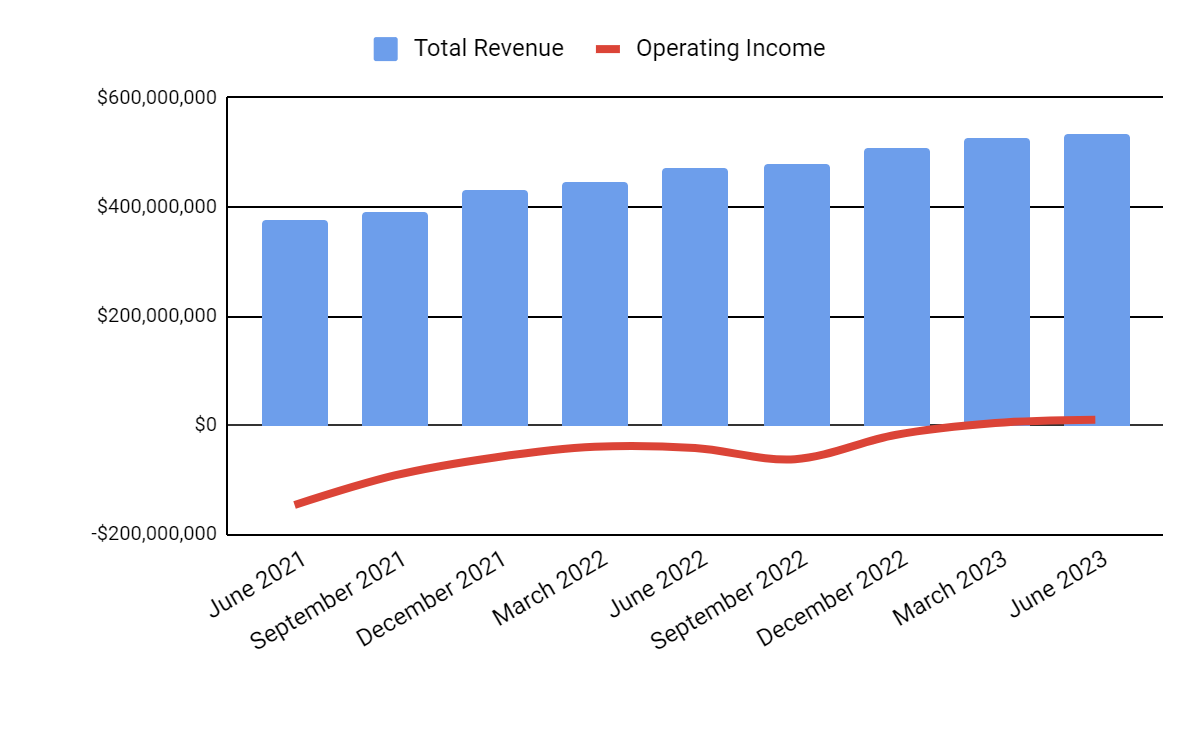

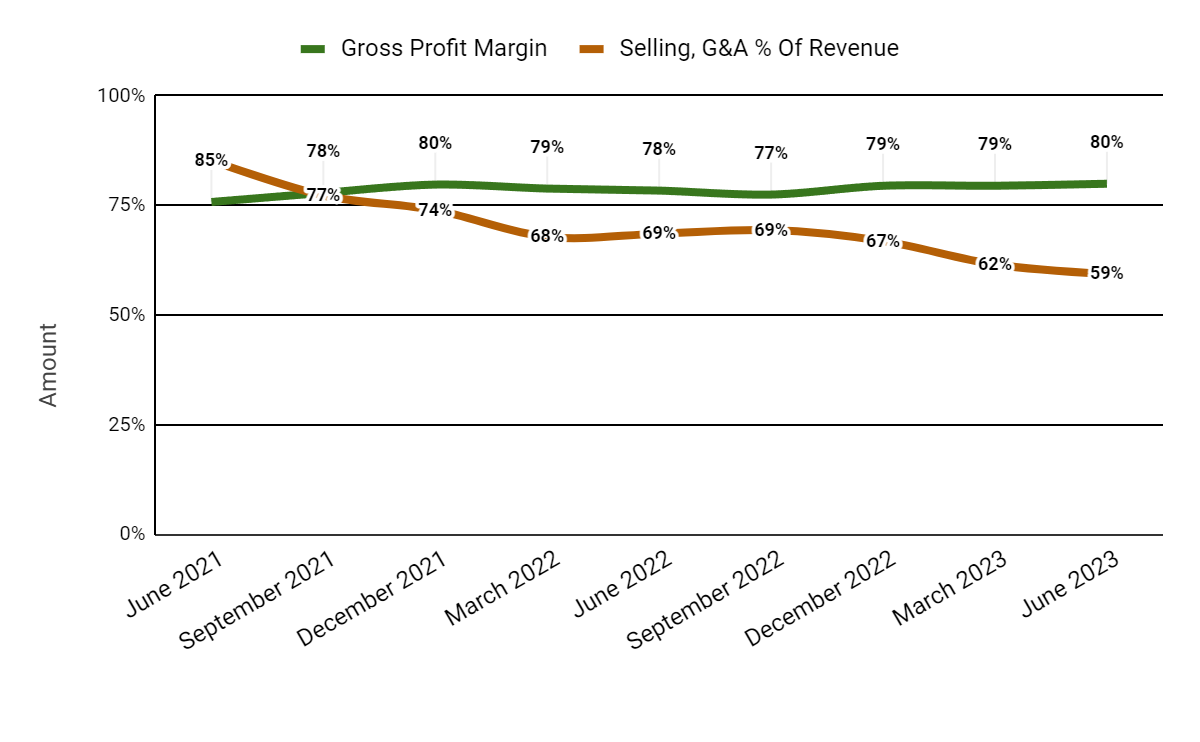

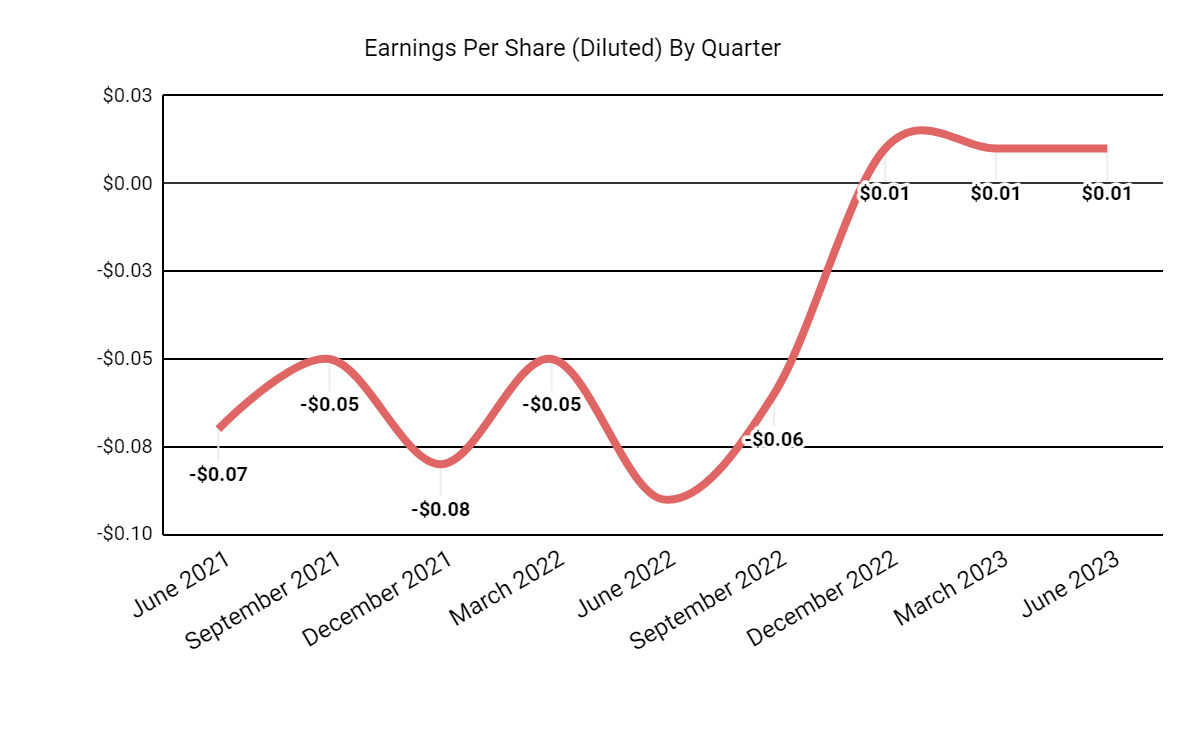

パランティア・テクノロジーズの最近の財務動向

四半期ごとの総収入(Total Revenue)は増加を続けており、四半期ごとの営業利益(Operating Income)は最近の四半期でプラスに転じている。

四半期別売上総利益率(Gross Profit Margin)は上昇傾向にあり、四半期別総売上高に占める販売費および一般管理費の割合(Selling, G&A % Of Revenue)は著しく低下している。

希薄化後の一株当たり利益(Earnings Per Share)は、直近の3四半期において、収益の増加と費用の減少に伴い、わずかにプラスに転じている。

(上記グラフのデータはすべてGAAPベース)

過去12ヶ月間、PLTRの株価は136.22%上昇したのに対し、iシェアーズ・エクスパンデッド・テクノロジー・ソフトウェアETF (IGV)の株価は30.84%の上昇に留まっている。

貸借対照表では、同社は31億ドルの現金および現金同等物と短期投資、更に、無借金で四半期を終えた。

12ヶ月間のフリー・キャッシュ・フローは、3億7,540万ドルで、資本支出は2,800万ドルであった。

同社は過去4四半期に4億9860万ドルの株式報酬を支払った。

パランティア・テクノロジーズのバリュエーションとその他の指標

以下は、パランティアに関連するバリュエーションの表である。

指標(直近過去12ヵ月) | 値 |

企業価値 / 売上高 | 14.5 |

企業価値 / EBITDA | - |

株価 / 売上高 | 15.5 |

売上成長率 | 17.2% |

純利益率 | -2.4% |

EBITDAマージン | -1.8% |

時価総額 | $32,430,000,000 |

企業価値 | $29,650,000,000 |

営業キャッシュフロー | $403,400,000 |

一株当たり利益(完全希薄化後) | -$0.03 |

予想EPS | $0.23 |

一株当たりフリーキャッシュフロー | $0.18 |

40%ルールは、ソフトウェア業界の経験則であり、売上高成長率とEBITDA成長率の合計が40%以上であれば、その企業は、ソフトウェア企業として、許容できる成長とEBITDAの軌道に乗っていると言える。

パランティアの直近の調整前40%ルールの計算値は、2023年第2四半期決算時点で19.1%であったことから、下表の通り、同社はこの点で若干の改善が必要であることが分かる。

40%ルール・パフォーマンス(調整前) | 2023年第2四半期 |

売上高成長率 | 17.2% |

営業利益率 | 1.9% |

合計 | 19.1% |

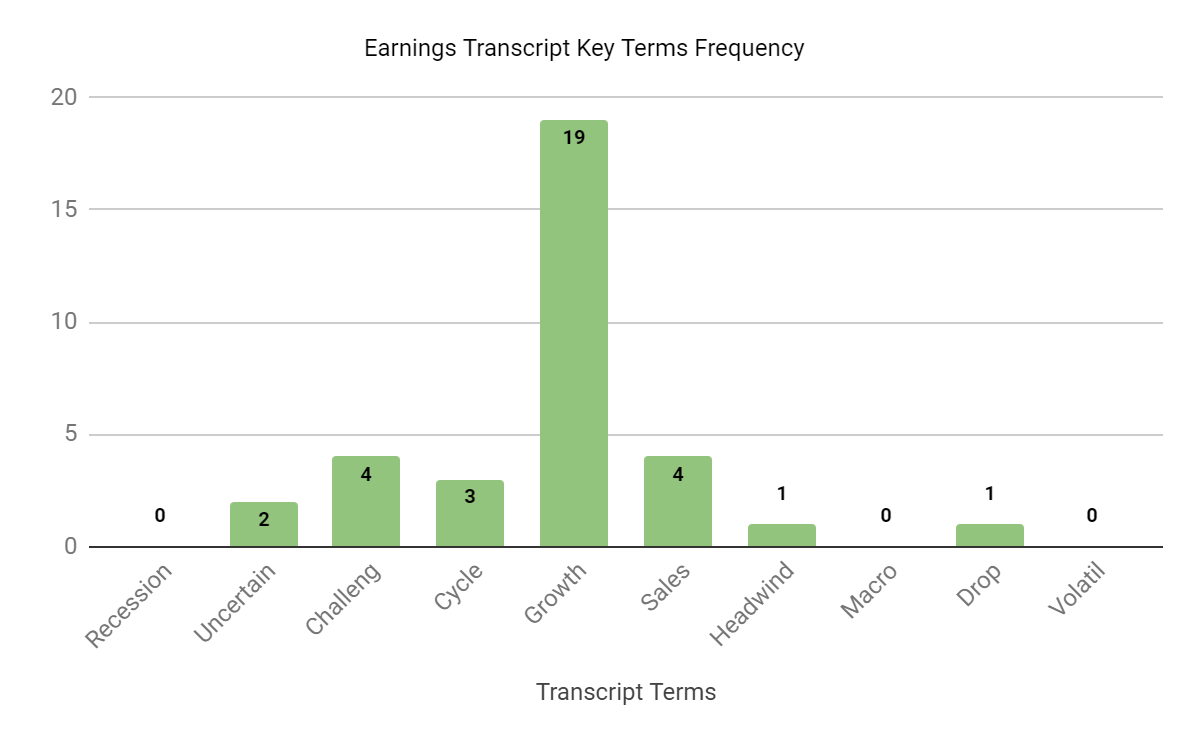

パランティア・テクノロジーズのセンチメント分析

下のグラフは、経営陣による、アナリストとの直近の決算説明会議におけるキーワードの頻度を示している。

アナリストは、経営陣に対し、AIの優位性、成長性対収益性、S&P500指数への組み入れの可能性について質問した。

経営陣は、AIが価値を生み出すためのワークフローとソフトウェアをすでに所有していることから、パランティアはAIビジネスにおいて、最適なポジションにあると述べた。

また、パランティアには、20年に渡り、複雑な問題を解決し、AIを企業で活用するために必要なインフラを構築してきた経験がある。

更に、経営陣は、パランティアは予想より数年早く収益性を達成したと答えた。

そして、経営陣は、同社のAIP(Artificial Intelligence Platform)に大規模な投資を行っており、これは同社ビジネスにおいて、変革をもたらすプロダクトだと考えている。

一方で、同社は、31億ドルという豊富な手元資金により、依然として収益性を維持している。

同社は、重要な企業顧客に対して、継続して大きな力を与えるために、同社の安定性を実証し、更に、S&P500指数に選ばれ、一流のソフトウェア会社であることを証明するために、常に収益性を重視している。

また、経営陣は、第3四半期決算報告後にS&P500の構成銘柄になることを期待していると述べている。

パランティア・テクノロジーズに関するコメント

2023年第2四半期決算を対象とした前回の決算説明会では、経営陣が準備していた発言の中では、以下の点が強調された。

・当四半期の売上高は前年同期比13%増の5億3300万ドル。

・戦略的なビジネス契約を除いた売上高は、前年同期比16%増。

・プロジェクト受注残高の総額は34億ドル、履行義務残高は9億6,800万ドル。

・調整後の営業利益率は前期の23%から25%に上昇し、強力な営業レバレッジを示した。

・調整後費用は前年同期比わずか9%増だった。

・調整後のフリーキャッシュフローは9,600万ドルで、利益率は18%だった。

・経営陣は2023年通年の売上高ガイダンスを、22億1200万ドル以上に引き上げた。

・調整後営業利益ガイダンスも5億7,600万ドル超に引き上げた。

・国際事業収入は、英国政府関連事業の好調に牽引され増加した。

・一方で、国際事業収入における商業部門ビジネス経由の売上は伸び悩んだ。

・全体的な傾向としては、戦略的契約を除いた米国の商業ビジネスが37%の伸びを示し、力強い勢いがある。

・同社は、AIPの新製品を発売し、強い関心を集めている。

・同社は、政府とのR&D(研究開発)契約を、長期的なビジネス契約に転換することに成功している。

以上より、営業利益が黒字に転換し、収益が大きく伸び、10億ドルの自社株買いが承認され、近い将来、S&P500指数に採用される可能性があることから、私のパランティア・テクノロジーズに対する見通しは「強気」である。

さらに、その他のパランティア・テクノロジー(PLTR)に関するレポートに関心がございましたら、是非、こちらのリンクより、パランティア・テクノロジーのページにアクセスしていただければと思います。

また、私のプロフィール上にて、私をフォローしていただければ、最新のレポートがリリースされる度に、リアルタイムでメール経由でお知らせを受け取ることが出来ます。

私のIPOやテクノロジー関連銘柄に関するレポートに関心がございましたら、是非、フォローしていただければと思います。

アナリスト紹介:ドノヴァン・ ジョーンズ

📍IPO&テクノロジー担当

ジョーンズ氏のその他のテクノロジー関連銘柄のレポートに関心がございましたら、是非、こちらのリンクより、ジョーンズ氏のプロフィールページにアクセスしていただければと思います。