2025年度の米国経済見通し:リセッションは目前との声も、米国経済は未だCOVID対策の刺激策やAI効率化の恩恵を享受?

ジェームズ・ フォード

ジェームズ・ フォード- 本稿では、リセッションは目前との声が聞こえる一方で、COVID対策の刺激策やAI効率化の恩恵を受け底堅く推移している米国経済の2025年度の見通しを詳しく解説していきます。

- 米国経済は堅調な成長を維持し、消費支出や企業収益の増加が続く一方で、バリュエーションの高さや時価総額上位銘柄への集中がリスク要因となっています。

- 景気先行指数や収益予想の上方修正が市場にポジティブな影響を与える一方、リセッションリスクや投資家心理の変動には引き続き注意が必要です。

- 債券利回り上昇や経済成長鈍化のリスクはあるものの、短期的な市場の好反応が期待され、リスクとリターンは上昇サイドに偏っている可能性が高いように見えます。

※「アメリカの金利はなぜ上昇しているのか?債券利回りの上昇が米国株式市場に与え得る影響と併せて徹底解説!」の続き

前章では、「アメリカの金利はなぜ上昇しているのか?」という疑問に答えるべく、足元の米国、並びに、グローバル経済の動向と債券利回りの上昇が米国株式市場に与え得る影響に関して詳しく解説しております。

本稿の内容への理解をより深めるために、是非、インベストリンゴのプラットフォーム上にて、前章も併せてご覧ください。

2025年度の米国経済&世界経済見通し

では、最も大事なテーマに入りましょう。

前回のマクロ経済関連の投稿でも触れましたが、現在目にしている債券や通貨の動きは非常に異例です。これは、8月に見られた「円キャリートレードの巻き戻し」によるショックを彷彿とさせます。

確かに懸念すべき点はいくつかありますが、良い要素と悪い要素をバランスよく評価する必要があります。

まずは、追い風となる要素を見ていきましょう…

・市場における追い風について

米国の経済成長

2024年の経済成長率は2.7%で予想を上回りました。しかし、金融政策の引き締めにより、2025年の成長率は1.5%~2%程度に緩やかになると予測されています。この成長鈍化は、過去2年間で見られた脱インフレ傾向をさらに強化する動きと一致しています。

消費者支出は引き続き堅調で、11月時点で前年比3%の成長を記録しており、経済拡大の主な原動力となっています。さらに、カンファレンスボードの景気先行指数(Leading Economic Index)が2年ぶりに11月にプラスへ転じ、成長が継続する可能性を示唆しています。

11月の上昇により、LEIはもはや景気後退が迫っていることを示していない

(出所:The Conference Board)

企業収益

S&P 500企業の収益は、2024年の9.4%成長に続き、2025年には14.8%の成長が見込まれています。生産性の向上や世界的な経済成長が、二桁の収益増を支えると期待されています。これは重要なポイントであり、バリュエーションに依存した市場の上昇はすでにピークに達している可能性が高いと考えられます。

資産効果

株式市場と住宅価格の記録的な高水準が、特に消費の80%を担う高所得層の消費支出を支えています。また、マネーマーケットファンドの短期利回りの低下により、流動性が株式や長期債に流れ込む可能性があり、これがさらに経済を支える要因となるでしょう。

マネーマーケット資産が過去最高を更新

(出所:Bloomberg)

・市場における逆風について

バリュエーション

S&P 500は、CAPEレシオなどの歴史的指標に基づくと依然として割高です。バリュエーションの高さは下落リスクを増大させ、特に「買って保有する」投資家にとって長期的なリターンの可能性を低下させます。ただし、指数全体を見ると、最上位の集中銘柄と比較して、それ以外の市場は割高感がやや薄れています。

米国株は歴史的に割高な水準に見える——その理由はおそらくAIの影響かもしれません

(出所:Bloomberg)

集中度

「マグニフィセント・セブン」(時価総額上位7銘柄)は、S&P 500の高いバリュエーションに不均衡に寄与しており、指数の約3分の1を占めています。2025年にこれらの銘柄の収益成長が鈍化すれば、小型でより適正価格の株式へのローテーションが起こる可能性があります。このシフトにより、最大銘柄がパフォーマンスを下回った場合、指数全体の成績に重しとなる可能性があります。

S&P500の上位10社の時価総額がインデックス全体に占める割合

(出所:Goldman Sachs Global Investment Research)

投資家心理

2024年を通じて、投資家心理は強気が弱気を上回る高水準にあります。バブルを示唆するわけではありませんが、心理が高揚していると投機的な行動が増え、市場のボラティリティを高める可能性があります。

現時点では、追い風が向かい風を上回っていますが、成長の鈍化、高水準のバリュエーション、そして投資家心理の動向を考えると、2025年に向けた慎重な楽観論が求められます。

マクロマトリックス

最終的には事実に基づいて判断する必要があります。では、私のマクロマトリックスは何を示しているのでしょうか?マクロマトリックスの最新のアップデートはこちらのリンクよりご覧いただければと思います。

(出所:筆者作成)

加えて、マクロマトリックスの詳細に関しては、下記のレポートにおいて詳しく解説しておりますので併せてご覧いただければと思います。

マネーサプライ

(出所:MacroMicro)

調整後でないベースではマネーサプライは実際に減少しており、今後数週間で弱含む可能性を示唆しています。しかし、依然として全体的には上昇トレンドにあります。

投資家心理

(出所:MacroMicro)

現在の投資家心理は非常に低水準で、市場のピークに近い状況とは考えにくい状態です。ただし、2022年には心理が低水準のまま市場がピークを迎えたことにも注意が必要です。

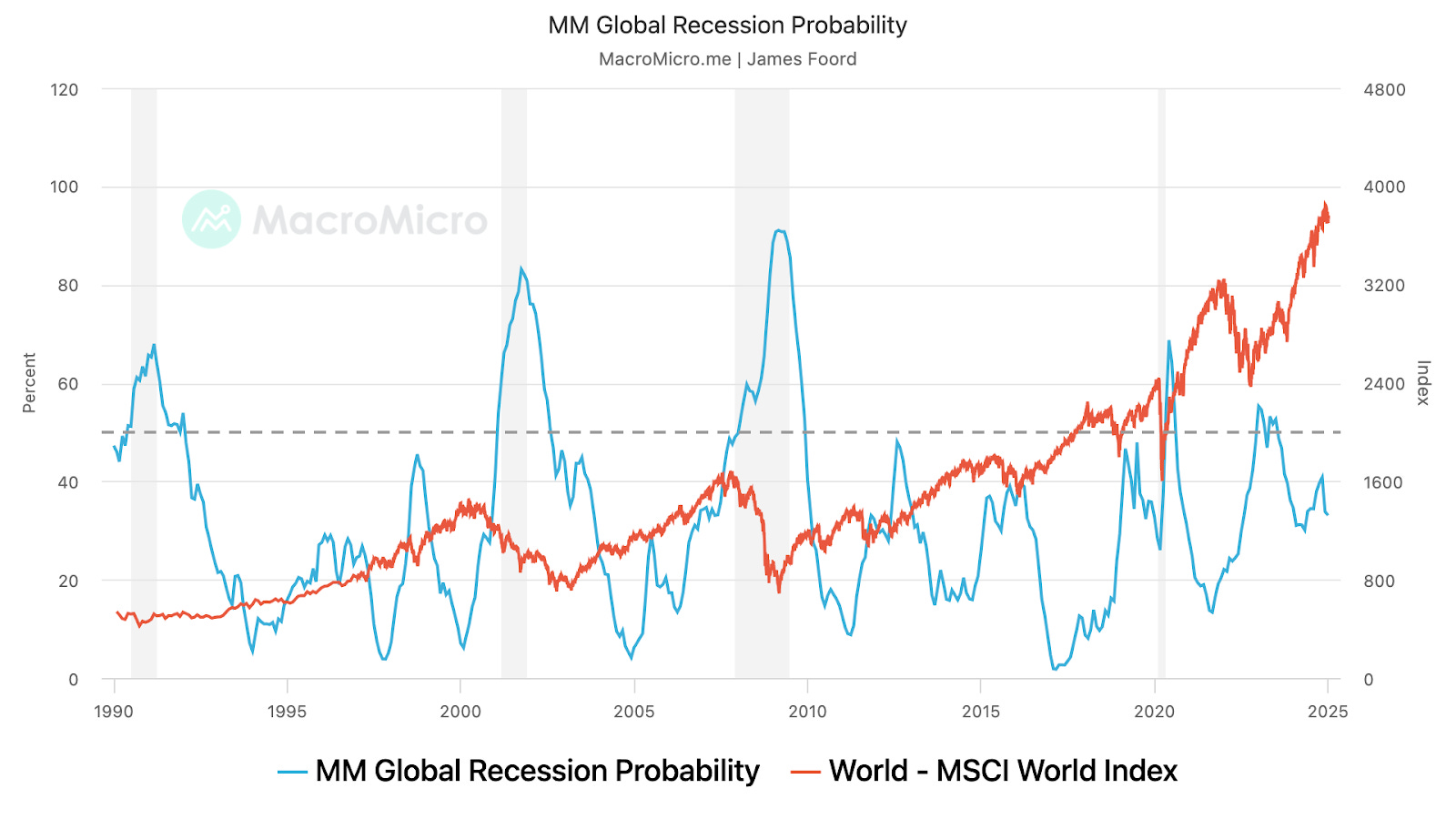

リセッションの確率

(出所:MacroMicro)

現在の確率は33%と比較的低めですが、引き続き注意深く観察する必要があります。

CLI拡散指数

(出所:MacroMicro)

グローバルな拡散指数は月次ベースで下降を始めており、市場が転換する早期の兆候となる可能性があります。

リビジョン・インデックス

(出所:MacroMicro)

収益予想の修正が再び上向きになり始めており、株式市場に対する楽観的な見方とポジティブな勢いを示しています。

FINRAと証拠金残高

(出所:MacroMicro)

最後に、証拠金残高を確認すると、この指標は通常のピーク水準にはまだ遠いため、さらなる上昇余地があることが示唆されています。

リセッションスコア

スコアは120点満点中で49点となっていることから、景気後退(リセッション)を判断するためにはより多くの証拠が必要と言えるでしょう。

結論

総じて、米国債を含むグローバルな債券利回り上昇に基づく短期的なリスクはあるものの、経済はまだCOVID対策の刺激策やAI効率化の恩恵を受けていると考えています。企業収益は引き続き堅調で、株式市場を支えるでしょう。

一方で、弱含むデータが出た場合でも、現時点では市場がそれを好感する可能性があります。そのため、たとえリセッションが近づいていたとしても、その前に株式市場が上昇する場面が見られるかもしれません。

そのため、私の控えめな見解としては、この調整局面を経た後のリスクとリターンは、上昇サイドに偏っていると考えています。

また、毎週、マクロ経済、並びに、注目のテクノロジー関連銘柄に関するレポートを複数執筆しており、私のプロフィール上にてフォローしていただければ、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

私のテクノロジー関連銘柄やマクロ経済に関する最新レポートを見逃さないために、是非、フォローしていただければと思います!

さらに、直近では、2025年度に私が注目する米国株5銘柄に関して、下記の詳細な分析レポートも執筆しておりますので、是非、併せてご覧いただければと思います。

アナリスト紹介:ジェームズ・ フォード

📍米国マクロ経済&テクノロジー担当

(1).1736655605656.png)

フォード氏のその他のテクノロジー関連銘柄やマクロ経済のレポートに関心がございましたら、是非、こちらのリンクより、フォード氏のプロフィールページにアクセスしていただければと思います。

インベストリンゴでは、弊社のアナリストが「高配当銘柄」から「AIや半導体関連のテクノロジー銘柄」まで、米国株個別企業に関する分析を日々日本語でアップデートしております。さらに、インベストリンゴのレポート上でカバーされている米国、及び、外国企業数は「250銘柄以上」(対象銘柄リストはこちら)となっております。米国株式市場に関心のある方は、是非、弊社プラットフォームより詳細な分析レポートをご覧いただければと思います。